【东吴电新】骄成超声2024年三季报点评:业绩拐点已至,新赛道扩拓,打开增长空间

- 科技

- 2024-10-28 01:39:03

- 96

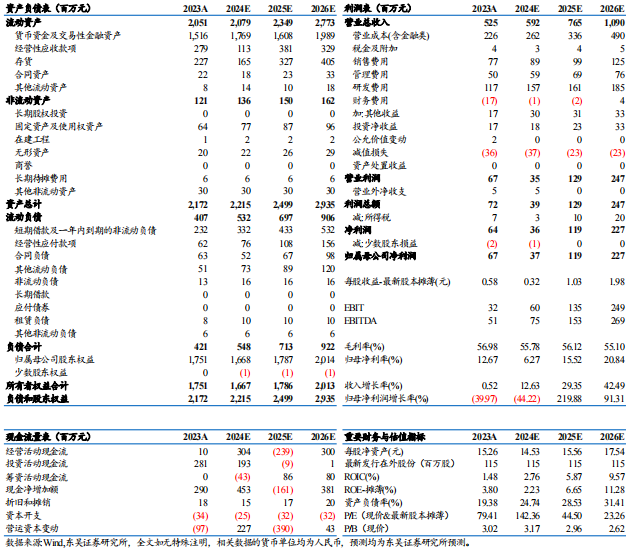

Q3业绩符合市场预期。公司24Q1-3营收4.1亿元,同降10%,归母净利润0.2亿元,同降73%,毛利率51.4%,同减3.2pct,归母净利率5.0%,同减11.6pct;其中24Q3营收1.6亿元,同环比+52.7%/+33.8%,归母净利润0.2亿元,同环比+17%/+262%,毛利率53.6%,同环比-9.9/+9.5pct,归母净利率9.2%,同环比-2.9/+5.8pct。

非金属焊业务占比提升,极耳焊业务占比下降。根据我们测算,Q3看,公司非金属焊接收入4千万元,配件耗材收入4千万元,二者合计占比约50%,线束+IGBT收入4千万元,极耳焊收入2-3千万元,锂电占比降至低位。Q3整体毛利率53.6%,同降9.9pct,由于非金属焊接占比提升,产品毛利率相对偏低。全年看,我们预计公司收入增长10%+至近6亿元,极耳焊收入2亿元,耗材收入1.5亿元,线束+IGBT收入1亿元,同比翻倍增长,非金属焊接收入5-6千万元,整体毛利率维持50-55%。

新赛道持续扩拓,打开后续增长空间。新业务看,①高压线束+IGBT国产化率低,单台价格和盈利相比极耳焊更高,我们预计毛利率超60%,且耗材用量大、损耗更快。公司已独家突破120平焊接技术,在快充/高压端逐渐成熟后,公司产品有望充分收益,目前已获主流线束厂订单,24-26年预计翻倍增长;②复合集流体滚焊机已获头部锂电厂订单,铝箔滚焊设备24年开启放量,我们预计出货2-3gwh,单gwh价值量400万元,毛利率预计超50%,25年我们预计出货10gwh+,此外铜箔滚焊设备25年或开启放量。

研发费用持续投入,经营性现金流偏弱。公司24Q1-3期间费用2亿元,同增21%,费用率50.0%,同+12.8pct,其中Q3期间费用0.7亿元,同环比+15%/+2%,费用率42.4%,同环比-14.1/-13.1pct;24Q1-3经营性净现金流-0.8亿元,同比转负,其中Q3经营性现金流-0.02亿元,同环比-117%/-85%;24Q1-3资本开支0.3亿元,同增29%,其中Q3资本开支0.1亿元,同环比+2%/-59%;24Q3末存货1.7亿元,较年初下降24%。

盈利预测与投资评级:考虑到下游需求不及市场预期,我们下修公司24-26年归母净利润至0.4/1.2/2.3亿元(此前预期0.6/1.2/2.3亿元),同比-44%/+220%/+91%,对应PE 142/45/23x,维持“买入”评级。

风险提示:下游需求不及预期,技术迭代不及预期,原材料价格波动风险。

骄成超声三大财务预测表

往期报告:

团队介绍

发表评论